第一个关键点是,2023年行情的真相,到底是什么?

住建部数据显示,2023年1-11月全国二手房成交量和新建商品房销售面积比2022年同期增长6.9%;全国二手房交易量占全部房屋交易量的比重达到了37.1%。

统计局数据显示,2023年全国新建商品住宅销售面积为9.5亿平方米,同比下降8.2%,销售金额约10.3万亿元,同比下降6.0%。

某机构数据显示,2023年全国二手房市场成交套数约596万套,面积约5.7亿平方米,成交金额约7.1万亿元,成交面积和成交金额比2022年分别增长44%和30%……

数据很多,一般人都分不清楚,我问了一下贝壳研究院的资深数据分析师,给的回复是:

国内数据就是个玄学,各个部门披露的数据都对不上,不过他们根据贝壳库里的真实成交,用算法推理,估算出一个无限趋近于真相的答案――

2023年全国新房和二手房销售面积约15.1亿平方米,同比增长6.3%;销售金额约17.4万亿元,同比增长5.8%。

这么看,2023年的成交其实还算不错,仅次于2021年最高峰18万亿,为5年内第二个峰值。

但现实情况是,很多人感觉楼市很惨。

为什么体感这么差,甚至比疫情笼罩的2022年更惨?

后来我总结了原因,主要是:

卖房的人太多了。

今年全国新二手房库存已经达到了历史顶峰,几个一二线城市二手房的挂牌量已经冲破了20万套,就连北京这么稳健的城市,二手房库存也冲突了18万套……更别说新房。

那么问题来了,到底2023年为什么这么多人想要卖房?

答案有二。

一部分是恐慌性抛盘。

2023年经济下行压力很大,每逢这样的节点,市场上到处弥漫着“崩溃论”,很多人为了保全财富,解套求安,加大了房屋的挂牌量。

原来市场上有10000套房,一年成交5000套,现在一年成交了8000套房,但市场上挂牌50000套……即使成交上升,但供应吞噬了需求。

供应大,意味着大量房子卖不出去,卖不出去怎么办?下调价格,连环踩踏,导致更多业主更加恐慌,继续放量,形成“量价齐跌”的死亡螺旋。

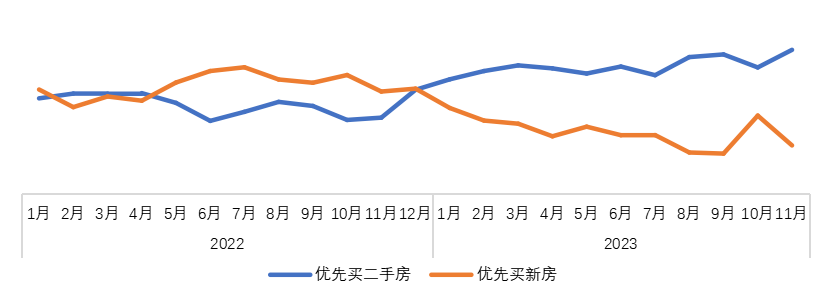

另一部分是,改善需求集中爆发。

2023年老破小房价跌幅深刻,远超其他产品,而且在“新房改”政策推出后,老破小的价值衰减几乎成为全国共识,那么卖掉老破小,置换改善房的需求,就集中爆发了。

贝壳数据显示,一线城市卖出二手房买新房的比例达到40%,大部分城市的换房和改善需求占比已经超过60%,二手房挂牌业主可近似等同于购房需求。

所以“恐慌抛盘 改善需求爆发”,成为了2023年楼市底色,再加上经济下行,悲观情绪作为燃料,多因素一叠加,市场就走到了这般境地。

看懂这些我们就明白了楼市的底层逻辑。

首先市场是有需求的,并不是需求枯竭,单方面下跌。

贝壳研究院数据显示,2023年重点50城二手房带看量同比增长超过20%,较2020年增长近六成。

从走势上看,除了2021年市场较热阶段,近年二手房带看量整体保持增势,历年一季度带看高峰的季节性规律也未改变。

其次,每个城市房价下跌的原因,其实是不一样的,一线城市主要集中在换房,比如北京18万套的二手房,几乎74%挂牌都是老破小。

二线城市,换房和卖部分房产占到80%,三四线城市卖部分房产是大头,同样异地买房需求上升,清空所有房产的占比也是最高的。

数据有很多,但一切似乎都在指向一个结论:

长期来看,我国房地产发展正在经历关键性转型期,从过去以房为中心、追求数量扩张转向以人为中心、追求品质改善阶段。

如果感觉很绕口,那么可以理解为:

1、中国不缺房子,但缺好房子。

2、金融属性彻底从刚需房剥离了。

什么是好房子?

按照北京市场统计,90平米以上3房 15年房龄以内,北京要求比较低,能级越低,要求则越高,到了三四线城市,可能就是120-150的四房 10年以内次新房。

第二个关键点是:

2023年,新房缩量,二手房起量。

二手房卖得更好,但二手房抛盘的也更多,所以价格下跌严重,新房缩量,但价格却保持稳定。

这也分城市,一二线城市新房卖得很好,因为这些城市能级较高,出现烂尾楼的概率较少,人们还比较相信政府的管控能力。

但三四线就不一样了,烂尾楼重灾区,尤其恒大和碧桂园出现问题后,对重仓的三四线城市影响非常深刻。

之前三四线城市普遍都有“新房癌”,但今年在烂尾楼的影响下,普遍“自愈”,反而在大面积追求购买二手房。

从去年开始,烂尾楼的影响和阵痛被媒体放大了数十倍,根据老百姓的普遍认知,这个影响应该还会延续好几年。

这也导致很多城市新房卖不出去,连带土地市场,继续连带土地财政,最后累及到地方债务问题。

为此,贝壳给出中国房地产未来重心的三个“10亿”。

1、是10亿平的新房增量,是未来5-10年的市场“新中枢”,也是房地产行业转型升级的适度规模。

2、10亿人的改善需求,在城镇350亿平方米的存量房屋基础上,围绕居住全生命周期的服务将会衍生出装修、租赁、社区食堂、照护医疗等服务。

3、超过10亿平方米的城中村改造和保障房建设,将会推动房地产、城镇化和经济发展方式转变。

第三个关键点:

住房租赁需求持续爆发。

贝壳数据显示,2023年我国租赁人口达到约2.6亿人,租房租赁市场成交额保持增长,超过2万亿元。

这个很好理解,买房需求减弱,那么租房需求必定增强,两者此消彼长。

其实这也从侧面佐证了人们抛弃老破小的趋势。

我在年前也给很多身边的年轻人一个建议:

如果刚踏入社会,家里的帮助有限,自己也没攒下多少钱,这种情况,不要背一身债强上老破小,还不如去租房。

过去人们都想买房,是因为房价涨,租金还不如做月供,但现在,老破小不涨价,月供给了,还要背负首付资金成本。

大家都想清楚了,越来越多的年轻人开始从“临时性租房”转变为“过渡性安居租房”。

而且2023年,中年家庭型租客占比增加,根据贝壳研究院数据显示,全国重点40城租赁成交中,35岁以上的租客占比超过35%,较2021年提升了4.9个百分点。

家庭型租客倾向于选择户型更大、装修品质更高的房源,这也催生了一定的高端租赁市场的繁荣。

其实租赁的兴起,也在促进房子回归到真实居住价值,租金回报率也在不断向国外看齐。

最后我再做个总结与期望,作为上一篇年终篇的续写:

2023年一切规律都在打破重组,很多之前的判定逻辑都已经不再适用,谁都无法预测接下来会发生什么,是好还是坏。

但从数据的真相中可以看到一定的趋势。

人们的购房需求也并未想象中的大幅衰减,只不过,刚需房投资在大幅缩减,被人们追求品质居住的需求所替代。

这也意味着,人们再想低成本参与到依靠房子去发财的理想投资状态,已经成为过去式。

其次,楼市已经经历了一级市场和二级市场的硬着陆,土地价格和房价的双杀。

表面看是悲观的资产下跌,但站在宏观角度,这是一次非常有意义的资产重匹与泡沫出清。

房价一直涨,肯定会出现大问题,房价一直跌,也会出现大问题,最好的状态就是杯满则溢,月缺月圆,始终进行自我调节,达成一种新的平衡。

我认为经过2022-2023两年,房企信用风险实现有序出清,人们对期房的信任也在缓慢修复,全国平均30%-50%的回调,已经进入了良性的筑底阶段。

筑底是什么意思?

很多人可能不太理解。拿深圳来说,住房自有率是23.7%,意味着100个常住人口中,只有23.7个人是有房子,其他接近80%的人口都是租房住。

那么即使市场再悲观,这些人总不能把自住房都卖掉,全部裸奔,即使在2008年全球金融危机,也没出现这样的荒唐景象。

所以住房自有率是一个非常重要的数值,住房自有率低,筑底反弹的概率高,住房自有率高,很容易进行新一轮的下探。

筑底之后呢?

基本面差、库存大的城市,开始长期“横盘”,没有人愿意继续降价卖,也没有人花钱愿意买,流动性枯竭,长期以往。

基本面好的城市,随着资金、人口和产业的升级改动,收入增长,房价跟随反弹。

基本面好的城市,反弹概率很高,这是我想要强调的最后一点。

首先是2024年定调新开工和拿地全面收缩了,有效供应降低,库存下降,需求就会有带动市场的效应。

其次随着房价调整接近合理水平,市场供需匹配效率继续提升,预计2024年二手房成交量稳中有升。

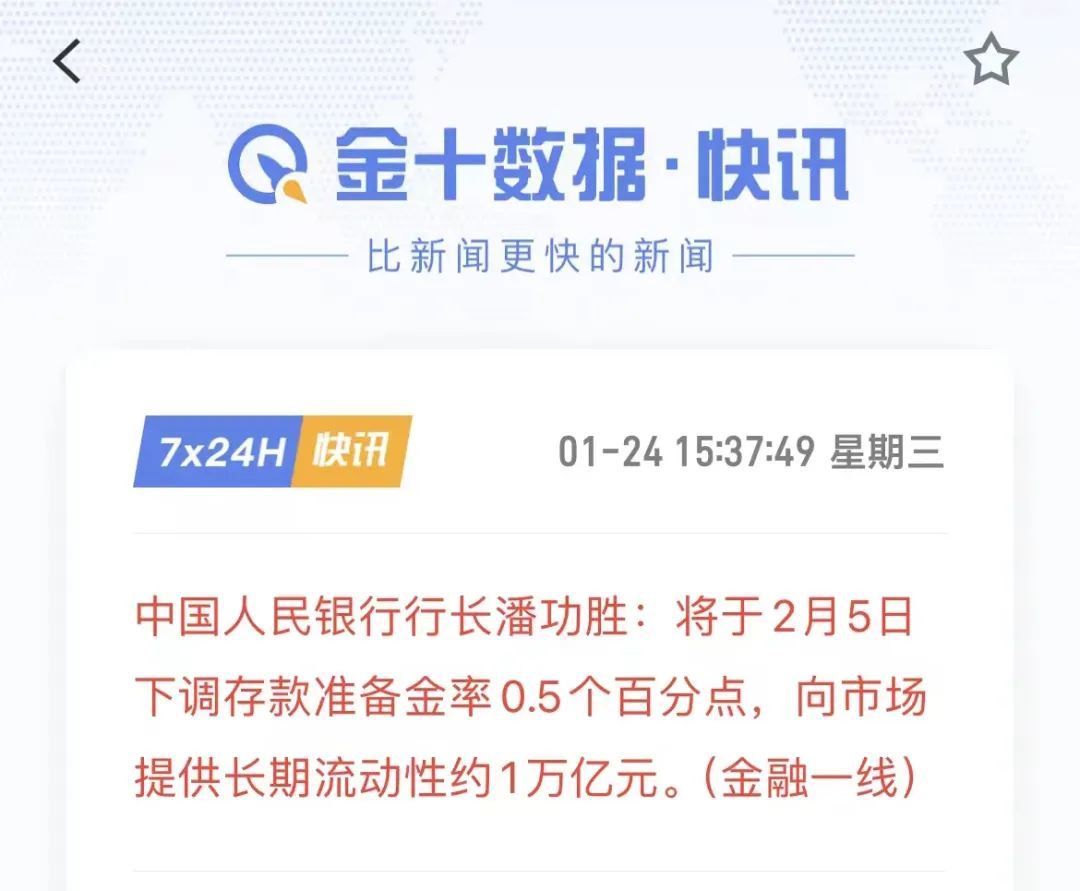

最后是货币闸门已经全部打开了,刚刚央行潘学霸宣布,2月5日,下调存款准备金率0.5个百分点,预计向市场提供长期流动性约1万亿。

前几天我在《子说一点》的《价格开始狂掉》里讲到,价格普跌,市场会迎来噩梦级的消费缩水,经济可能一蹶不振,这是最大的风险。

如果想打破“缩螺旋”,只能进行无限制的量化宽松,政府举债,普惠众生,这是唯一的解法。

从这次降准力度上看,已经改掉了之前扣扣搜搜的毛病,而是一以贯之的大开大合。

2023年的政策累积效应已经临近量变到质变的临界点,一、二手房总量回升已经释放行业触底信号。

那么2024年,在货币的量变到质变的临界点之后,市场会进入怎样的境地,其实很值得期待。