中指研究院

7月3日,中指研究院、中国房地产指数系统联合发布《2020上半年中国房地产市场总结及下半年趋势展望》。

报告预计2020年全年全国房地产市场将呈现“销售规模调整,新开工面积小幅下降,投资增速回落”的特点。销量方面,鉴于市场处于周期性下行阶段,经济承压背景下居民收入预期走弱将制约需求入市积极性,预计全年销售面积降幅在5%至6.5%之间。

报告认为,下半年楼市将有五大趋势:

趋势一

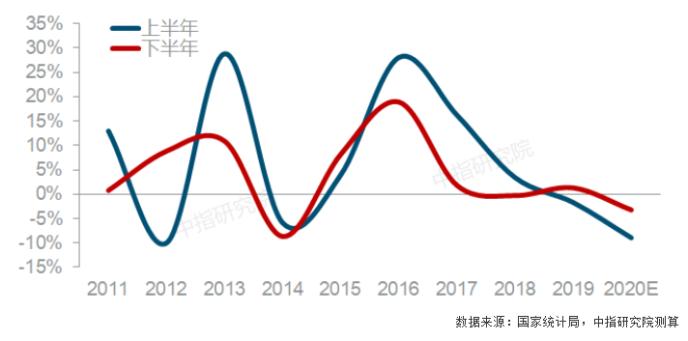

下半年销量将逐步调整,销售均价或保持小幅结构性上涨

在下半年行业政策环境将保持相对稳定的背景下,随着短期内信贷宽松、调控优化等政策利好边际效应持续减弱,以及前期积压的需求连续较快释放,市场需求入市节奏或有放缓,加之国际疫情持续蔓延、我国部分地区疫情有所反复,下半年国内疫情发展及经济走向仍存一定不确定性,进而将制约市场规模反弹力度,下半年市场处在调整通道的概率较大。值得注意的是,疫情发生后中央及地方政府采取的宽松信贷及调控优化等措施见效显著,其对需求释放积极性的促进作用与疫情带来的冲击基本可对冲,市场规模的调整更多归因于周期性的下行,预计销售面积全年降幅在5%~6.5%之间。

下半年,在“房住不炒”定位不变及居民收入预期难有明显改观的前提下,房价不具备持续全面上涨基础;且随需求逐步回归理性,项目去化压力将显现,在房企采取让价促销策略下,房价或存小幅波动的可能性。但考虑到下半年土地市场优质地块仍有放量机会,土地成交楼面价有望继续高位运行,加之房企推盘中高价、改善型项目占比升高,均可为房价提供有力支撑,预计下半年房价整体将以稳为主,受结构上移等因素影响,销售均价或将保持小幅上涨。

趋势二

宅地供应节奏有望加快,土地市场或呈逐渐降温态势

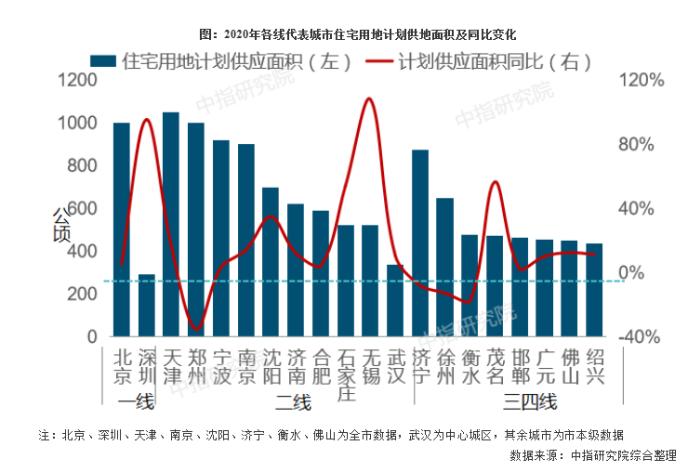

2020年,百城住宅用地计划供应面积2.8万公顷,与去年基本持平。其中一线代表城市2020年住宅用地计划供应1293公顷,同比增长17.5%,深圳同比增长近100%;二线代表城市住宅用地计划供应0.9万公顷,同比增长5.2%,19个二线代表城市中有15个城市住宅用地计划供应量同比增加;三四线代表城市2020年住宅用地计划供应1.8万公顷,同比下降3.4%。

通过对比2020年百城土地供应计划和上半年已推出土地总量发现,上半年多数城市推地节奏较慢,百城住宅用地推出面积占全年供应计划的36.1%,较去年同期下降了5.9个百分点,下半年百城住宅用地供应总量将高于上半年,宅地供应节奏有望加快,土地市场热度或将有所缓和。对企业来说,下半年部分热点城市推地力度仍将继续加大,企业获取优质土储的机会仍较多,企业短期拿地应更加慎重,不应盲目追高获取地王项目,以免对资金流造成不利影响。

趋势三

下半年新开工规模稳中小幅增长,投资额保持较高增速

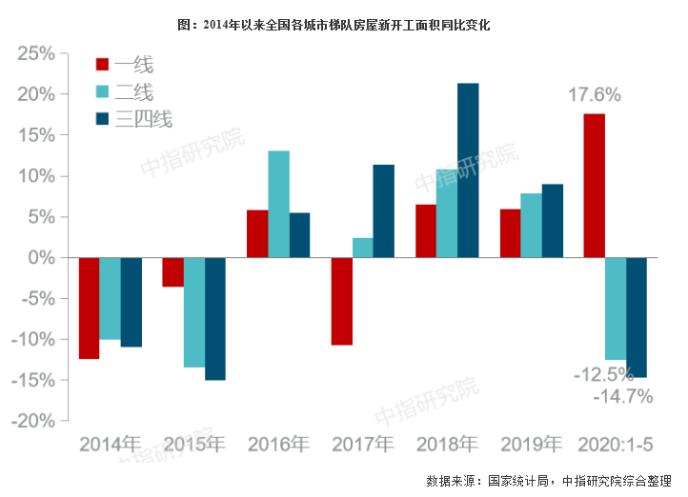

房企新开工积极性与市场销售热度息息相关,下半年全国房地产市场规模虽存调整压力,但短期疫情期间压制需求、信贷环境改善带动的投资保值需求、疫情推动的改善需求等仍有释放空间,预计下半年房企将继续积极推货,紧抓销售窗口期,实施高周转策略,开工将保持一定积极性;加之从300城土地成交面积来看,土地储备相对充足且土地供应有放量趋势,新开工增长具备较好基础。但另一方面,疫情发展的不确定性及市场库存的持续累积也将制约房企开工积极性的明显提升,预计2020下半年新开工规模稳中出现小幅增长的可能性较大,但全年仍将保持调整状态。

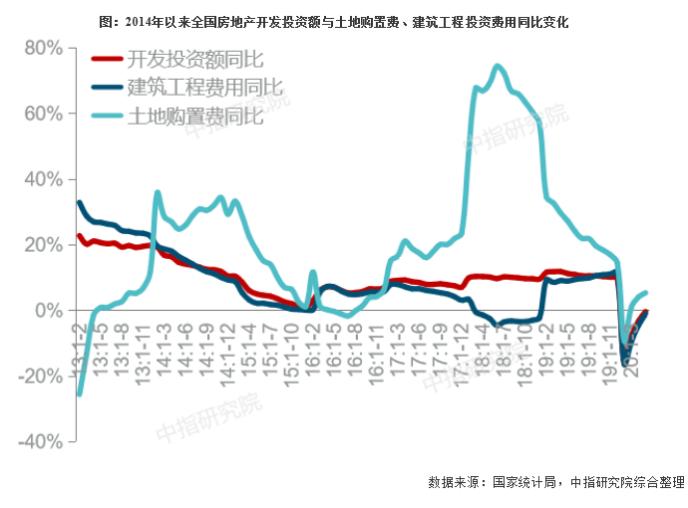

下半年土地购置费仍将保持一定增速支撑开发投资额继续增长,但整体拉动力将有所减弱。结合2019年土地成交价款持续调整、下半年降幅虽有收窄但仍未回正的特征,及现阶段房企受益于信贷环境改善积极拿地的行为来看,2020年下半年土地购置费增速在现有水平上保持稳中小幅波动的概率较大,进而将支撑开发投资额继续增长,但鉴于其增速与2019年相比仍将有一定差距,对开发投资额的整体拉动力也将减弱。

下半年竣工进程将加速,建筑工程投资费用的回升有望拉动开发投资额较快增长。近年来,全国商品房销售面积高速增长后稳居高位而竣工规模持续震荡,销售竣工之间的差距逐步拉大,现阶段距2016年开始的销售高峰期已超3年,行业竣工交付压力持续凸显。随疫情缓和,房企竣工进程必将加速。2020年5月,全国商品房竣工面积回正,同比增长6.2%,预计下半年施工进程将继续深化,建筑工程投资费用有望继续提升(5月同比增长9.3%),进而拉动全国开发投资额保持较高增速。

趋势四

城市分化加剧,投资重心更加向需求具备长期支撑力的热点城市聚焦

一线城市:一线城市市场需求旺盛,但因实施的疫情防控措施严格,延缓了需求入市节奏,与其他级别城市相比,市场规模反弹幅度相对平缓。预计下半年一线城市房地产投资、新开工将保持较高热度,销量逐步恢复。

二线城市:二线城市人口规模突出,近几年为强化竞争力,城市积极引才,其市场需求韧性更为凸显,下半年二线城市市场规模具备持续恢复的基础;另一方面,鉴于人地挂钩制度的实施将进一步为热点城市房地产市场发展拓展空间,预计下半年房企投资重心将继续向热点城市聚焦,尤其是东部发达城市群中的热点城市。

三四线城市:部分城市需求已存在透支,加之2020年棚改力度进一步减弱,需求持续性较弱,下半年销量或将存压,房企投资也将较为谨慎,开工或保持调整。

趋势五

改善型需求加速释放,产品持续迭代升级,物业服务行业较快发展

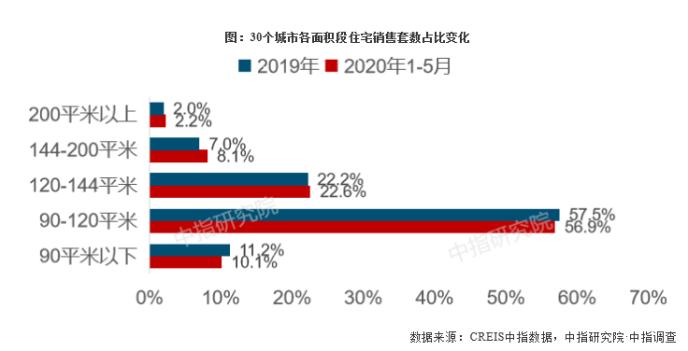

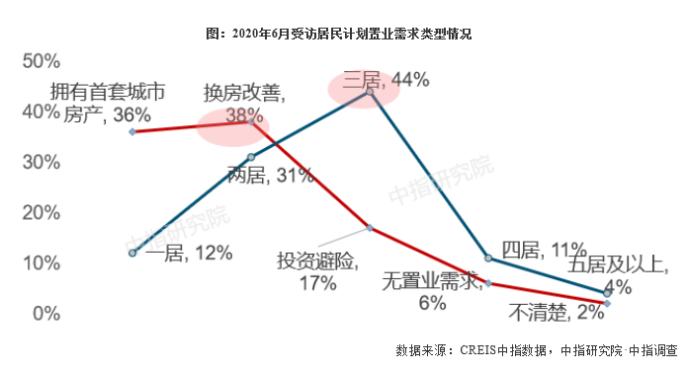

从30个城市住宅项目销售套数占比情况来看,2020年1-5月,120-144平米、144-200平米之间和200平米以上的改善型产品销售套数较2019年均有所增多,居住需求不断升级。根据最新中指百城居民置业意愿调查结果显示,6月,近四成受访者表示短期购房需求为换房改善,改善型需求占据重要地位。此外,受当前城市居民居住特征影响,各类置业群体也更为偏好三居类中大户型产品,此类产品需求占比为44%,明显高于其他类型。预计随着疫情影响不断减弱,市场换房需求仍存较大释放空间,且在限购等政策影响下,部分购房者更倾向选择一步到位的产品,中高端项目成交占比有望继续上升。

另外,受住房居住属性回归及疫情的加速刺激作用影响,产品内部功能区域划分合理性、小区配套、产品健康理念的体现等产品关键因素对置业决策的影响力凸显,进而将推动行业聚焦产品的迭代升级,实现人居生活的完善发展。同时,疫情的发生也为物业管理服务行业的发展提供了难得的机遇,加速刺激了物业服务需求的释放。我国存量房规模较大,物业管理服务行业发展空间可观,房企在物业板块的布局,或将重构未来房地产行业的竞争格局。

转自:金融界网站